設定された条件にヒットしていない場合は、

ノーサインということで、システム名のみの表示になります。

(ヒットしていなくても、システム名のみは表示される仕様になっております。)

条件に合致しているかどうかにつきましては、背景色が付いているかどうかで判断できます。

- 背景色:ピンク

資金管理画面に枚数の設定があり、当日サインの条件に合致しているもの - 背景色:グレー

資金管理画面に枚数の設定があるが、条件に合致していないもの - 背景色:白

資金管理画面に枚数の設定がないもの - 背景色:薄黄

ポジション保有状態であるもの - 背景色:紫

保有中のポジションが、エグジットサインの条件に合致しているもの

(ザラバ中に決済する条件がありそれを達成した場合、エグジット済みとして表示されます)

中長期で、エントリーと同時にエグジットまでサイン表示できる場合は、そのようにサイン表示が出ます。

これは、2日未満でエグジットするような中長期ロジックの場合に起こります。

サイン表示のメール配信については、対応しておりません。

サインを確認する時間にアラーム等忘れないようにして頂き、ご自身でKENSHIROのサイトにアクセスをし、ご確認をされるようお願いします。

<ご質問内容>

エントリー監視で 「今日のナイトの始値が20000円以下である 」という条件だった場合、 サインを見て確認するのは日中の終値ではなく、板情報の気配値ですか?

例えば、板情報で、売り気配が19970、買い気配が19965で上下していた場合、ナイトの始値は20000円以下になりそうだからエントリーという解釈であっていますか?

-----------

はい、その解釈で合っています。

ただ、気配値がサインの条件と近い場合、寄り付きで値が飛んで意外な価格で始まる場合もありますので、このような場合、

「エントリーだと思って発注したら、エントリー条件に合致しない値で始まったのでミスエントリーしてしまった」

「ノーエントリーだと思って発注せずにいたら、エントリー条件に合致する値で始まって入りそびれた」

といったことが起こる場合もあります。

気配値がサインの条件と近い場合は、

「寄り付いてから始値の指値で発注する(ひっかからなかったら諦める)」

「若干エントリー価格が始値とずれてもいいので、寄り付いてから成行で発注する」

など、事前にご自身のルールを決めておかれるとよいと思います。

祝日取引は検証対象に含めず、休場日扱いとなります。

祝日に、サイン表示の更新は行われません。

取引制限を反映した検証、サイン表示はできません。

すべて過去の4本値データで取引できた、という前提で検証結果が表示されます。

取引制限がかかった場合、サイン表示はされても実際の売買ができないことがありますのでご注意下さい。

本件はKENSHIRO-225の仕様となります。

この条件設定によるサインの事前表示はできませんので、ご了承ください。

エントリーサインの可否については、下記の通りです。

×当日の日中終値でエントリー

○翌日の日中始値でエントリー

○翌日の日中終値でエントリー

KENSHIRO-225の資金管理では、KENSHIRO-225で検証できるすべての銘柄のうち、検証期間が一番短いものに合わせて検証結果が表示されます。

そのため、株・ETFの銘柄で検証できる期間が短いものが資金管理で枚数(口数)設定されると、それにあわせた表示がされます。

資金管理画面内の「表示する市場を選択」欄にて「225先物」を選択すると、

225先物だけの検証期間による結果を表示できますので、ご利用ください。

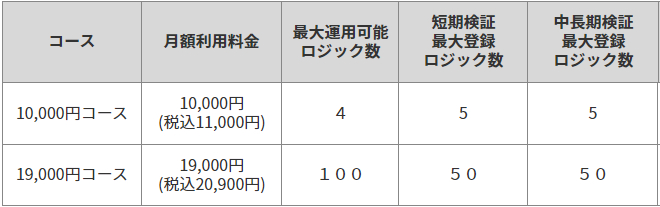

各コース、225とETFを合わせた登録数が上限となります。

■イベントフィルタの更新データ作成につきまして

イベントの更新データにつきまして、

次年度以降の更新データも10,000円(税込11,000円)にて追加購入できます。

(毎年、12月16日頃に更新のご案内が届きます。)

ご自身でお調べになる場合には、下記をご参考になさってください。

▼ご自身でお調べになる場合

インターネット検索サイトで、

【イベント名】日程

で検索して、お調べ下さい。

外国のイベントについては、

英語で入力しないと出てこない場合もございますので、ご注意ください。

ほか、

今後の情報提供を担保されたサイトではございませんが、参考になるページとして、

以下のようなまとめサイトもございます。

https://fx.minkabu.jp/indicators

http://kissfx.com/

https://nyti.ms/32eAaMP

該当のイベント日だけ、成績がどうかを検証して、偏った傾向があるかどうかを判断するのがよいでしょう。

有料オプション「イベントフィルター」を使うと、特定の日付だけに絞った検証を、簡単に行うことができます。

エントリー期日フィルタの、日付範囲の指定だけで足りない場合は、そちらのご利用もご検討くださると良いかと思います。

有料オプション機能「イベントフィルタ」 については、こちらにて詳しくご紹介しておりますので、ご覧ください。

▼

有料オプション機能「イベントフィルタ」ページ

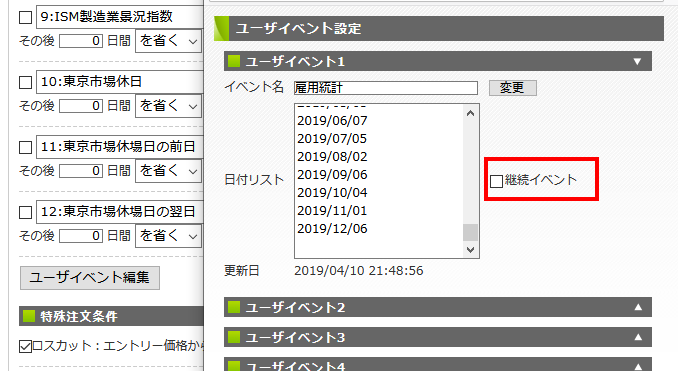

このような動作が意図しないものである場合、

該当のイベントの

□継続イベント

機能に、チェックが入っていないかをご確認ください。

⇒チェックが入っている場合、

このチェックを外していただき、追加されてしまった不要な日付を削除して「更新」をお願いいたします。

▼継続イベント機能の使い方

上昇中、横這い中、下落中…

といったマーケット環境を、毎日サイン表示画面から記録することで

——————–

マーケット環境に合わない売買ロジックのサインを消して、

マーケット環境に合う売買ロジックのサインを出す

——————–

という切り替えができるようになります。

これを「レジームスイッチ」と呼びます。

継続イベント機能を利用すると、これを実現できるようになります。

—————————————-

※イベントフィルタについての詳細は、こちらからご確認頂けます。

有料オプション機能「イベントフィルタ」ページ

イベントフィルターで東京市場の休場日(祝日を含む)を指定した場合、該当日のフィルタ判定はその前後の設定も含めて行われません。

こちらはKENSHIRO-225の仕様となりますので、ご了承ください。